来自开普勒452b2020-6-1

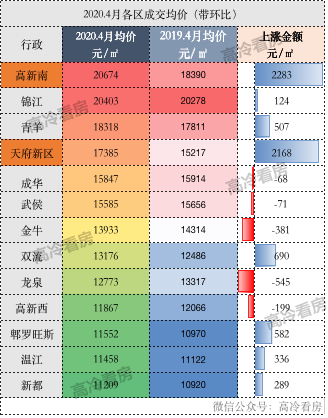

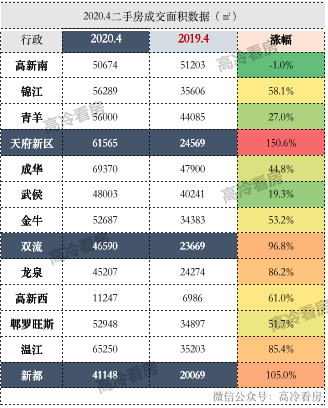

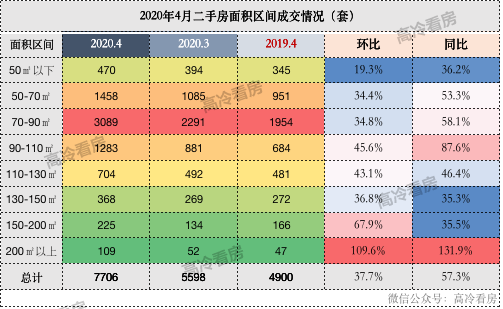

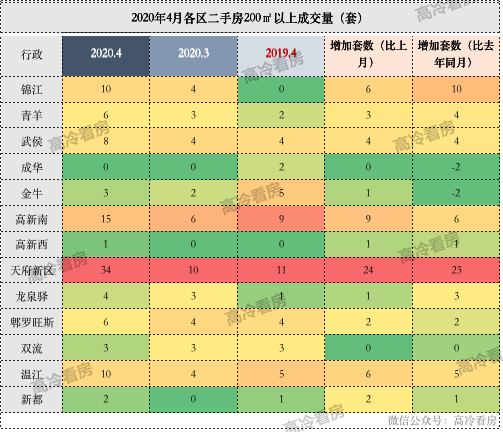

来源 : 高冷看房文 :许高冷我整理了今年4月、3月和去年4月的数据,价格方面这三个月的均价差异都不大,就两三百块钱的区别,重点在于成交量,可能由于疫情影响导致前两个月基本上莫法看房,今年4月的成交量都远甩上个月和去年同月。4月跟3月比,成交面积上浮41.2%,成交套数上浮了37.7%,跟去年同期比都涨了50%以上。只看这一个月的成交量涨幅可能会认为大部分都是受疫情影响靠第一季度累积起来的买主,但是我把2020.1-4月总成交看了一眼,成交套数和面积,都高于去年同期,受疫情影响大家更喜欢买房子了。区域排名按照本月成交价我排了个序,高新南已经超越锦江区获得了第一名的皇冠,往期数据表示近一年这两个区一直在争第一,而大部分时候都是锦江赢。2019年老王锦江区一整年均价几乎都超过了高新南,只有最后一个月12月比高新南低约250元/㎡,也许因为高新独立后珍惜它的人越来越珍惜,今年两区出现成交均价不相上下的事态,斗争之下高新南同比去年4月涨了2200元/㎡,锦江涨了125元/㎡。于是乎,高新南第一了。可怕的是,天府新区一伙越过成华和武侯排到了第四,是本次阶级跨越最大的一个区。同时高、天两区也是同比涨幅最高的区,比去年同期成交均价高了2000元/㎡以上,而其他区的成交价小的就几十块钱区别,高的也就几百都谬破千。相对南拓的努力,龙泉跌幅反而比较大,按理说龙泉不应该啊,这个就涉及到一个问题:均价数据不准。说自己数据不准,我怕是脑壳有包,所以要圆回来。二手房成交均价跌不等于区域二手都在跌(肯定也有跌的哈)还有一个可能性是高单、总价改善购买力进入了新房市场,二手成交就以单价相对低的小区为主了,肯定会拉低区域均价,特别是新房供应版块都偏好的区域吸引力更强。这次只写了二手房,单价的优越感体现不出来。打个比方:龙泉新房供应足,主要供应版块十陵、东安新城(书房)以及大面都算优质,改善项目多,诱惑大,开发商品牌也好,比如新希望锦麟府、首开龙湖景粼玖序、电建地产洺悦御府、北大资源紫境东来、中海御湖世家等等各种姿势很齐全。武侯成华也同理,武侯区是发展较早的行政区二手房龄普遍较老,还不如切武侯新城来一套,比如当代璞誉、金茂府、金科博翠府、保利大国璟、龙湖天宸原著、西派宸樾、中粮瑞府等等,选择面广,包包深的非必要不需要花高价买个二手房,更倾向选择新房。高新南区、锦江区、青羊区等区域新房供应不足,二手房选择面大于新房,买好房好区域就那么几坨,比如金融城、大源、攀成钢、金沙光华,再加上以小面积高单价著称的学区房加持,均价上浮也很好理解。天府新区的牛批在于新房供应已经那么大了,二手房还能涨两千,应该跟去年底区域调整应该有一糜片关系:五城区和高新区资格可以买天新。一个很直观的体现:2020.4月成交面积和成交套数同比2019年4月基本都涨了1.5倍,是全成都成交面积涨幅最高的区,反过来高新南因为只出不进成交面积降了一点点,可是,它的成交均价是4月份咪咪最大的。上半部分差不多完了,来点刺激的成都的豪把房子都买在哪儿了这部分我选择了几个维度面积200㎡以上的总价500万以上的和总价1000万以上的面积区间:200㎡以上银河系成都主要成交面积历来都在70-90平米之间来回试探,这次也不例外,但是,涨幅最多的不在这个面积区间,而是200㎡以上。200㎡以上的成交基数不大,4月也就一百多套,环比同比都翻番,其次150-200平之间的面积环比涨幅第二达到了67.9%。你们的钱真的太多了,取之不尽用之不完的感觉,越买越多,越买越大,我想把这个车间工人的工作辞了喊上我们村的人组队借网贷,再买它十套大平层全部找代持,过几年好生打官司。200平以上的户型主要在哪些地方成交,哪个地区涨幅最大,主要是哪些楼盘就有点好奇了。天府新区成交面积200㎡以上数量最多,增长套数也最多,4月成交34套,比上个月多24套,比去年同月多23套。其次是高新南4月成交15套,环比多9套,同比多6套。锦江10套,环比多6套,同比多10套。二圈层温江多,剩下行政区2020年4月都不足10套。这部电影的主角又是那两爷子。大户型成交版块都比较纯粹,比如高新南200平米以上的成交小区都是金融城的高端住宅,又大又贵,号称最纯粹。锦江区攀成钢还有点多,也是又大又贵的版块,这两区两个板块都是放眼全成都范围内圈层存粹既能改善生活又能一定程度满足读书的版块。一次性解决几个问题:改善、学校、优质版块以及内心的骚动。天府新区大户型也多,跟高新和锦江相比别墅占比高一些,这部分人购入的G点不一样,要么买绝版独栋要么买稀缺自然资源景观或者牛批的外形,要的不是性价比更不需要学区房,要的是我们不一样

来自开普勒452b2020-1-10

2019年,合肥市场下行趋势明显。在全国楼市大调控的背景下,合肥市区商品住宅这一年成交54801套,同比下降15.84%;成交均价16653.2元/㎡,同比涨幅不及年度GDP增速的一半——这也意味着楼市投资价值的整体回归,“房住不炒”正在成为事实。只有在突然退潮的时候,才知道谁在裸泳。房地产市场的理性收缩,让“错把行情当能力”的一众房企备受煎熬,但另一方面,也让一直深耕品牌与口碑的那些先行者,在楼市下行期生生走出了一条逆市热销之路——其中,以龙湖表现最为亮眼。据新安大数据统计显示,截至2019年底,合肥龙湖全年销售额高达78.27亿,一举跻身合肥房企TOP5——排名在前的,几乎都是深耕已久的老牌和本地房企。龙湖从初来合肥到跻身顶流,用了不到三年时间。四大航道全线布局!龙湖合肥的进阶之路2019年之于龙湖,是全面丰收的一年。作为长三角城市群副中心城市、全国三大综合性国家科学中心之一,合肥,因其出众的地理优势和发展潜力,吸引了一众品牌房企纷纷落户扎根。不过,不同于一般房企单纯为了市场利润而来,长年位居全国TOP序列的龙湖,在战略层面的打算始终都是与这座城同呼吸、共生长。基于这样的前瞻视野,龙湖在合肥的发展脉络一直是清晰可循。2017年,龙湖以旗下住宅产业为切入点,精准契合城市发展脉搏,在滨湖、高新两大重点区域连落两子,省府板块紫云赋与高新核芯望江台·璟宸先后惊艳亮相,由此开启合肥龙湖的1.0时代。产品兑现能力与客户满意度一直被龙湖视作重要生命线。如今,这两座品质红盘已经落地交付,五维景观、龙湖匠心,从首次试水市场的反馈和口碑来看,龙湖一跃成为区域品质兑现的标杆样本,大获业界的一致认可。2018年,历经一年的沉淀试水之后,龙湖布局城东多点开花:以春江郦城、瑶海天街、龙誉城三子,凭借着龙湖积攒27年的空间打造能力,开发洋房、洋楼、高层、小高层、LOFT、写字楼、办公等多种丰富产品形态。 ▲龙湖·瑶海天街航拍图也就在这一年,龙湖在城东正式完成了旗下C1住宅、C2商业、C3冠寓、C4智慧服务的全航道布局,以“商业+住宅”的双轮驱动模式,一举将城东板块推到了一个令人瞩目的新高度——由此获得政府对龙湖空间战略布局的认可,在2019年首肯了“TOD天街片区”。从此,合肥龙湖2.0时代到来。2019年12月12日,无缝接驳地铁2号线的龙湖瑶海天街隆重开业。这是全球领先的TOD地铁城市综合体首次引入合肥,据数据显示,开业仅4天,商场客流达55万+,单日销售额2900万+。龙湖通过商业升级和模式创新,成功推动了整个城东区域消费力的全面提升。回望刚刚过去的2019年,龙湖步履不停一路高进。2大项目均突破20亿,景粼玖序销售额20亿。全市140㎡销售套数TOP1,引领合肥2万+高端改善主场;网红大盘龙誉城半年销售额破20亿;瑶海天街瑶海区LOFT销售套数第一;龙湖天境65天劲销15亿;春江紫宸首开打破新站区近2年首开套数、金额新纪录。2019的平淡市场中,龙湖像一股龙卷风,每个区域打造的项目都成为标杆,某种程度上,龙湖更是红盘的代名词。 ▲龙湖九子沿地铁线遍布主城区打开最新版图就会发现,不到3年时间,龙湖已经完成了全维度与多元化的网格布局:所有项目沿地铁动线依次展开、随城市动脉方向不断延伸,分布在了城市的东南西北各大区域。更加让人振奋的是,在成功把脉中高端人居客群之后,龙湖终于百尺竿头更进一步,为合肥塔尖群体带来了TA最大的杀手锏、第一部高端别墅作品——西宸原著。龙湖3.0时代,悄然启幕。西宸原著,合肥终于有了对标一线的资本龙湖,一直致力于高端物业领域的建树。龙湖合肥掌门人袁刚先生曾透露,“龙湖在合肥每年都有意识投入30%在高端产品市场上进行发力,以高端+快销产品的组合拳谋篇布局。”2017年的紫云赋、2018年的龙湖·景粼玖序,以及2019年的西宸原著,均是其不断进阶打磨的品质之作。正是基于近两年对于高端市场的试水与调研,龙湖才得以完整描摹合肥高端客群的用户画像,才能准确获悉塔尖客群的消费能力和需求——而这,也是龙湖敢把顶级“原著”系产品带到合肥的底气和信心所在。中国别墅看龙湖,龙湖别墅看原著。何为原著?相地择址是谓“原”,建筑符号是谓“著”,是在城市不可再生的绝版核心地带,打造最具人文标识与收藏价值的封面型人居作品。一部原著系,半壁中国豪宅进化史。▲合肥西宸原著别墅体验区实景图正因于此,全球第四座、长三角首座西宸原著的到来,对于合肥来说意义不可谓不重大。一方面,在此之前合肥市场还从未有过如此顶级高光的墅居产品;另一方面,合肥高端住宅的产品门槛与形态,可能会因为“原著”系的到来而产生变革。

换一批

换一批

确定要取消对Ta的关注吗?

确定要取消对Ta的关注吗?

关注 0

关注 0 粉丝 0

粉丝 0 事儿 7

事儿 7